ХТО ЗОБОВ’ЯЗАНИЙ ВИКОРИСТОВУВАТИ РРО У 2023 РОЦІ

Новина

До уваги суб’єктів господарювання!

Законом України від 30 червня 2023 року №3219ІХ відновлено

відповідальність суб’єктів господарювання за порушення вимог

Закону України №265/95-ВР «Про застосування РРО у сфері торгівлі, громадського харчування та послуг» (далі – Закон), зокрема, з 01 жовтня 2023 року у разі встановлення контролюючими органами факту не проведення розрахункових операцій через РРО/ПРРО з фіскальним режимом, будуть застосовуватися фінансові санкції, передбачені п. 1 ст. 17 Закону (100 відсотків вартості проданих з порушеннями товарів (робіт, послуг) - за порушення, вчинене вперше; 150 відсотків вартості проданих з порушеннями товарів (робіт, послуг) - за кожне наступне вчинене порушення).

Використання РРО (ПРРО) є обов’язковим для фізичних осіб –

підприємців 2, 3, 4 груп спрощеної системи оподаткування та на

загальній системі оподаткування, незалежно від виду діяльності

та обсягу доходу.

Використання РРО (ПРРО) не є обов’язковим для фізичних осіб – підприємців – платників єдиного податку 1 групи.

Умовою дотримання законодавства у сфері застосування

РРО/ПРРО є реєстрація РРО та/або ПРРО в контролюючому органі.

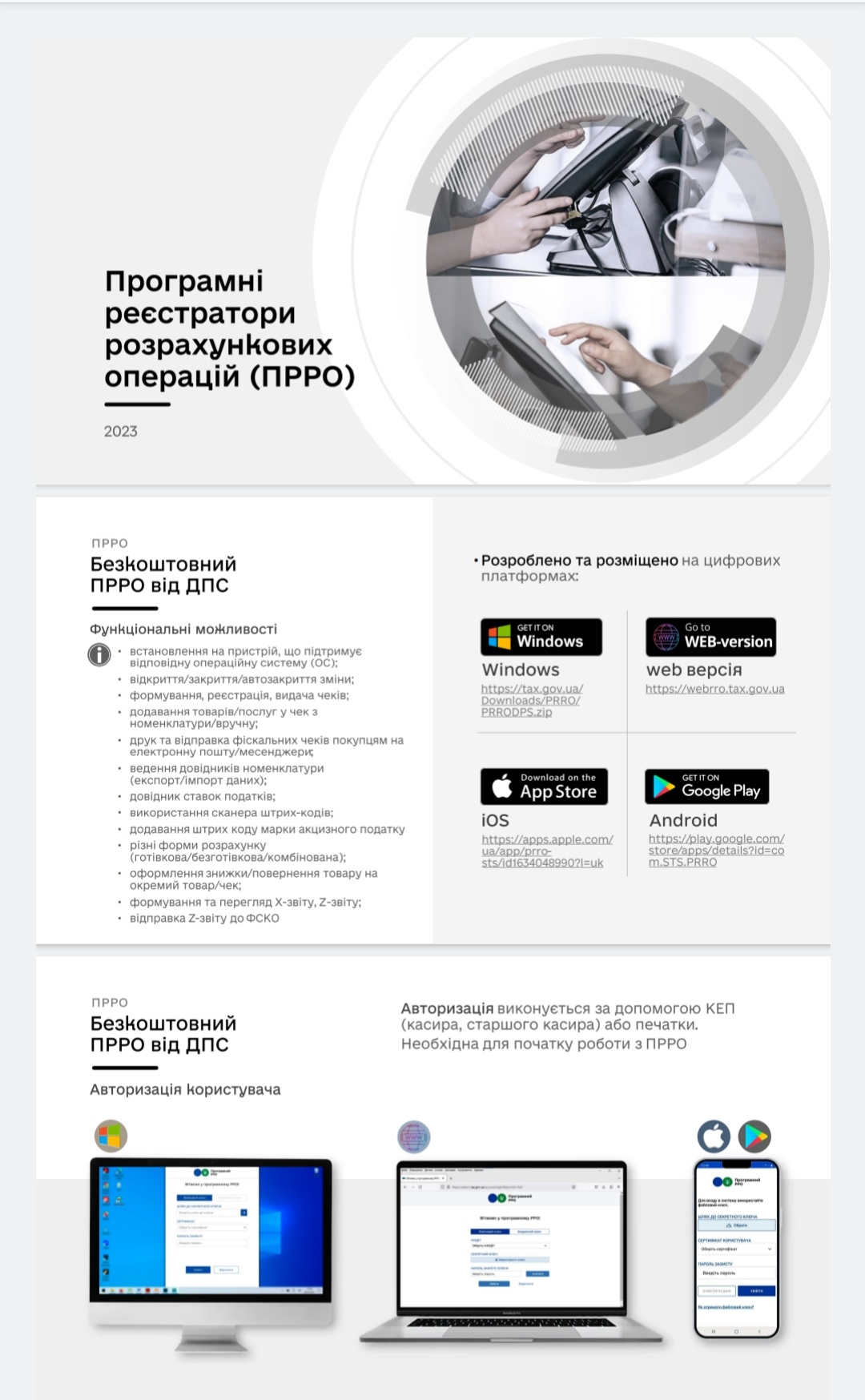

ДПС пропонує до застосування безоплатне ПРРО від ДПС,

функціонал якого відповідає законодавчим вимогам, а придбання, оновлення та застосування не потребує витрат та спеціальних навичок користувача.

Більш детальну інформацію щодо реєстрації та користування

Програмним РРО від ДПСУ можна дізнатися на офіційному сайті ДПС в банері «Програмні РРО» (tax.gov.ua/baneryi/programni-rro) та у фахівців державних податкових інспекцій за місцем обліку суб’єкта господарювання.

ХТО ЗОБОВ’ЯЗАНИЙ

ВИКОРИСТОВУВАТИ РРО У 2023 РОЦІ

Питання про застосування розрахункового реєстратора операції (РРО) особливо гостро стояло у 2021 році, адже обов’язок у його застосуванні покладався на більшість ФОпів вже з 2022 року, а штрафи за порушення цього обов’язку були значними. Проте введення воєнного стану в Україні внесло свої корективи.

ЩО ТАКЕ РРО (ПРРО)?

Зрозумілою мовою РРО – це пристрій, що зберігає інформацію про розрахунки за товари, роботи чи послуги, що здійснюються за його допомогою, а також передає цю інформацію відповідним фіскальним органам.

До РРО можуть зокрема відноситися: електронний контрольно-касовий апарат, електронний контрольно-касовий реєстратор, вбудований електронний контрольно-касовий реєстратор, комп’ютерно-касова система, електронний таксометр, автомат з продажу товарів (послуг) тощо.

Станом на сьогодні існує 2 види РРО:

• Апаратний – звичний для всіх касовий апарат з різними характеристиками.

• Програмний (позначається як ПРРО) – програмне забезпечення, що можнавстановити на будь-який гаджет (комп’ютер, планшет та навіть телефон), яке виконує функцію реєстратора операцій

ЩО КРАЩЕ РРО ЧИ ПРРО?

РРО має дещо меншу швидкість обслуговування, ніж ПРРО. Водночас, РРО є автономним пристроєм, який самостійно друкує паперові чеки,

а для ПРРО потрібен інший пристрій, на якому ви якого будете його використовувати ( для прикладу комп’ютер) та окремо принтер, на якому за необхідності буде здійснюватися друк. Але до одного принтера можна підключити кілька пристроїв, на яких встановлено

ПРРО. За обслуговування РРО потрібно щомісячно здійснювати оплату, а за обслуговування ПРРО платити не потрібно. Звичайний РРО може використовуватися 72 години без зв’язку, а ПРРО не більше 36 годин та не більше 168 годин на місяць. Для реєстрації РРО потрібно дещо більше часу (приблизно 5 днів), а для реєстрації ПРРО потрібно всього 1-2 дні.

КОМУ ОБОВ’ЯЗКОВО ВИКОРИСТОВУВАТИ РРО

(ПРРО)?

Використання РРО (ПРРО) є обов’язковим для:

• ФОПів 2, 3 та 4 групи, незалежно від виду діяльності та обсягу доходу.

• ФОПів на загальній системі оподаткування.

Але все ж існують винятки підприємців, для яких використання РРО (ПРРО) не є обов’язковим.

ДЛЯ КОГО НЕ ПОТРІБНО ВИКОРИСТОВУВАТИ РРО

(ПРРО)?

РРО (ПРРО) не потрібно використовувати:

• ФОПам на 1 групі.

• ФОПам на 2, 3, 4 групі, які торгують в селі за наступних умов:

– Річний обсяг доходу на один структурний підрозділ (пунктів продажу товарів) не більше 1,09 млн в рік;

– Не в одному торговельному об’єкті з підакцизними товарами;

– Не ведуть дистанційну торгівлю;

– Місцевими радами не прийняте рішення про обов’язкове

застосування РРО.

• Бізнесу, що здійснює продаж води, молока, квасу, олії та живої риби з автоцистерн, цистерн, бочок та бідонів; страв та безалкогольних напоїв у їдальнях і буфетах навчальних закладів.

• Бізнесу, що здійснює продаж проїзних, перевізних документів, білетів державних лотерей.

• Бізнесу, який в місцях отримання товарів (послуг) контрагентами не здійснюють готівкових розрахунків (склади, місця зберігання товарів, оптова торгівля тощо).

• Бізнесу, який при здійсненні розрахунків за послуги виключно за допомогою банківських систем дистанційного обслуговування та/або сервісів переказу коштів.

• Бізнесу, що здійснює продаж у кіосках, з лотків та розносок газет, журналів та інших видань, листівок, конвертів, знаків поштової оплати, якщо питома вага

такої продукції становить понад 50 відсотків загального товарообігу (і відсутній продаж підакцизних товарів).

Крім цього, якщо операція не є розрахунковою (не проводиться з використанням готівки, платіжних карток, платіжних чеків), РРО (ПРРО) також не потрібне, наприклад з розрахункового рахунку на розрахунковий рахунок (IBAN, E-banking); через касу банку або термінал самообслуговування (IBOX тощо).

ЯК ЗАРЕЄСТРУВАТИ КАСОВИЙ АППАРАТ ДЛЯ ФОП ?

• Купівля (оренда/лізинг) РРО.

• Укладення договору з центром сервісного обслуговування (ЦСО) (їх адреси повідомляє продавець РРО).

• Подання до ДПС за місцем реєстрації (через кабінет платника або фізично) наступного пакету документів:

• заява про реєстрацію РРО за формою 1-РРО;

• копія документа про придбання/отримання РРО;

• копія документа про право власності (або користування) на приміщення, де буде розміщено РРО і, відповідно, буде здійснюватись господарська діяльність;

• копія паспорта (формуляра) РРО та копія паспорта модема (у разі застосування зовнішнього модема);

• копія договору суб’єкта господарювання з ЦСО про технічне обслуговування та ремонт РРО.

• Отримання довідки 2-РРО від ДПС і звернення до ЦСО протягом 3 робочих днів.

Якщо буде прострочений строк, тоді необхідно повторити дії, зазначені в пунктах 1-3.

• Перевести РРО у фіскальний режим роботи (потрібно ввести відповідний фіскальний номер до фіскальної пам’яті РРО, опломбувати РРО в ЦСО).

• ЦСО вводить РРО в режим експлуатації та направляє в ДПС документи, пов’язані із введенням РРО в експлуатацію.

• Не пізніше наступного робочого дня з дати отримання цих документів ДПС реєструє РРО та видає реєстраційне посвідчення за довідкою № 3-РРО.

Як зареєструвати ПРРО ?

Зареєструвати ПРРО доволі легко. Необхідно через електронний кабінет платника податків подати заяву про реєстрацію програмних реєстраторів розрахункових операцій за формою № 1-ПРРО (J/F 1316604). В ній потрібно зазначити локальний номер ПРРО.

Цього ж або наступного дня ви отримаєте рішення про реєстрацію ПРРО з присвоєнням фіскального номера або відмову в реєстрації.

Звертаємо Вашу увагу, що після реєстрації ПРРО потрібно ще також через електронний кабінет подати заяву № 5-ПРРО для реєстрації осіб, відповідальних за касу.

ЯКІ ЗМІНИ РРО В ПЕРІОД ВОЄННОГО СТАНУ?

Попри дію воєнного стану, необхідність застосування РРО (ПРРО) не скасували. Так, якщо відповідно до вимог закону, ви зобов’язані використовувати РРО (ПРРО), то такий обов’язок діє і в умовах воєнного стану. Щоправда, на певні поступки законодавець в частині застосування РРО (ПРРО) все ж пішов.

Найважливіше, на що потрібно звернути увагу, це те, що штрафи за евикористання РРО в період воєнного стану не застосовуються.

Єдиний виняток, коли штрафи за порушення законодавства про РРО будуть застосовуватися – це реалізація підакцизних товарів (наприклад алкоголю, тютюну). Інших винятків немає, штрафи не будуть застосовуватися як до юридичних осіб, так і до фізичних осіб підприємців і незалежно від того чи на території провадження господарської діяльності проходили активні бойові дії, чи ні та незалежно від виду порушення (від відсутності РРО взагалі до неподання звітності).

Крім цього тепер (на час дії воєнного стану) можна використовувати ПРРО офлайн без підключення до інтернету понад встановленні законом обмеження, тобто більше 168 годин на місяць.

Законом України від 30 червня 2023 року № 3219-IX «Про внесення змін до

Податкового кодексу України та інших законів України щодо особливостей оподаткування у період дії воєнного стану» відновлено положення щодо відповідальності суб’єктів господарювання за порушення вимог Закону

України «Про застосування реєстраторів розрахункових операцій у сфері торгівлі, громадського харчування та послуг» (далі – Закон), - зокрема, з 1 жовтня 2023 року у разі встановлення контролюючими органами факту непроведення розрахункових операцій через РРО/ПРРО з фіскальним режимом роботи, будуть застосовуватись фінансові санкції,

передбачені п. 1 ст. 17 Закону.

Умовою дотримання законодавства у сфері застосування РРО/ПРРО є реєстрація РРО та/або ПРРО в контролюючому органі.

Процедури реєстрації РРО/ПРРО встановлені порядками, затвердженими наказом Міністерства фінансів України від 14.06.2016 № 547 «Про затвердження порядків щодо реєстрації реєстраторів розрахункових операцій та книг обліку розрахункових операцій», зареєстрованим у Міністерстві юстиції України 05.07.2016 за № 918/29048 тут . Ці процедури максимально спрощені, враховують специфіку роботи РРО та ПРРО і здійснюються за заявницьким принципом.

Подати до контролюючого органу заяву для реєстрації РРО можна в електронній або паперовій формі, для реєстрації ПРРО – виключно в електронній формі.

ДПС запропоновано бізнесу безоплатне програмне рішення (ПРРО), що призначене для реєстрації розрахункових операцій та пристосоване для операційних систем Android, iOS, Windows, Web. Це програмне рішення розміщено у відкритому доступі на відповідних цифрових платформах.

Перехід від застосування РРО до застосування ПРРО або навпаки здійснюється через процедуру скасування реєстрації та реєстрацію відповідного РРО чи ПРРО.

Форми для реєстрації ПРРО та інструкції щодо їх заповнення знаходяться тут.

ДПС пропонує до застосування безоплатне ПРРО від ДПС, функціонал якого відповідає законодавчим вимогам, а придбання, оновлення та застосування не потребує витрат та спеціальних навичок користувача.

ПРРО від ДПС, як і всі інші ПРРО, підлягає реєстрації в контролюючому органі.

Завантажити ПРРО від ДПС можна НА ОФІЦІЙНОМУ САЙТІ ДПС.

До уваги користувачів програмних реєстраторів

розрахункових операцій!

з 01.08.2023 забороняється робота ПРРО в режимі офлайн, якщо таким ПРРО не отримано діапазон фіскальних номерів, сформованих фіскальним сервером ДПС, які присвоюються розрахунковим документам ПРРО, що працює в режимі офлайн.

Поширені ПИТАННЯ

- Де ознайомитись з відеоматеріалами щодо безпосередньої роботи

з ПРРО (внесення номенклатури товарів, формування квитанції тощо)?

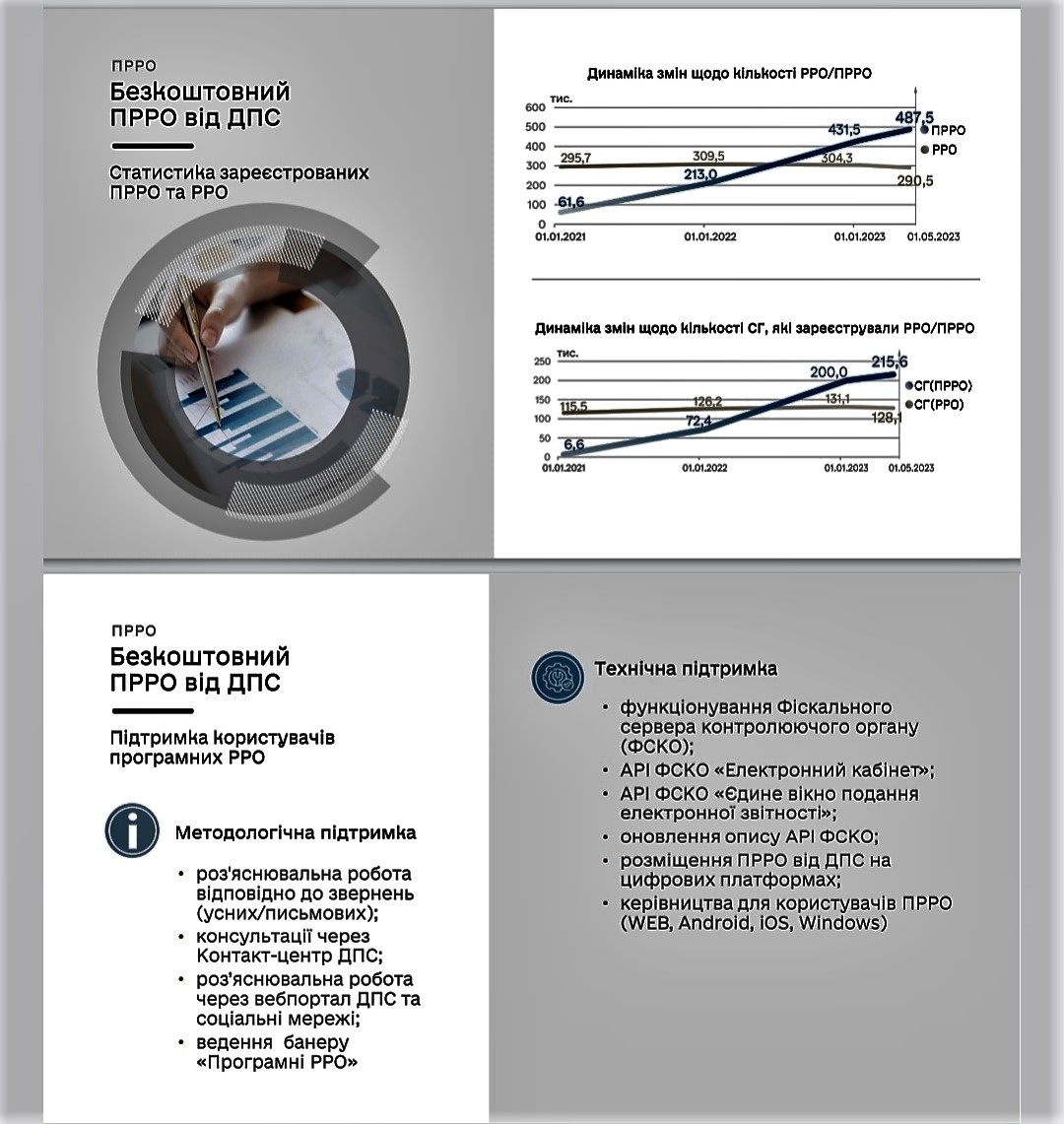

Актуальні матеріали щодо реєстрації та використання безкоштовного ПРРО, включаючи роз’яснення, інструкції користувачів та відеоуроки, розміщено на банері «Програмні РРО» https://tax.gov.ua/baneryi/programni-rro/ .

- Необхідність генерації і електронного підпису фізичної особи -

підприємця і електронної печатки.

Суб’єкт господарювання самостійно приймає рішення щодо електронного засобу ідентифікації, який він буде застосовувати в ПРРО – удосконалений/кваліфікований електронний підпис або удосконалена/кваліфікована електронна печатка.

В залежності від обраного засобу суб’єкт господарювання надсилає до ДПС повідомлення про надання інформації щодо кваліфікованих/удосконалених

сертифікатів відкритих ключів, які застосовуються в ПРРО за формою № 5- ПРРО (J/F1391802), у тому числі щодо особи, якій надані повноваження проводити розрахункові операції.

Дані сертифікатів електронних підписів та/або печаток, що використовуються ПРРО, вносяться до Реєстру ПРРО.

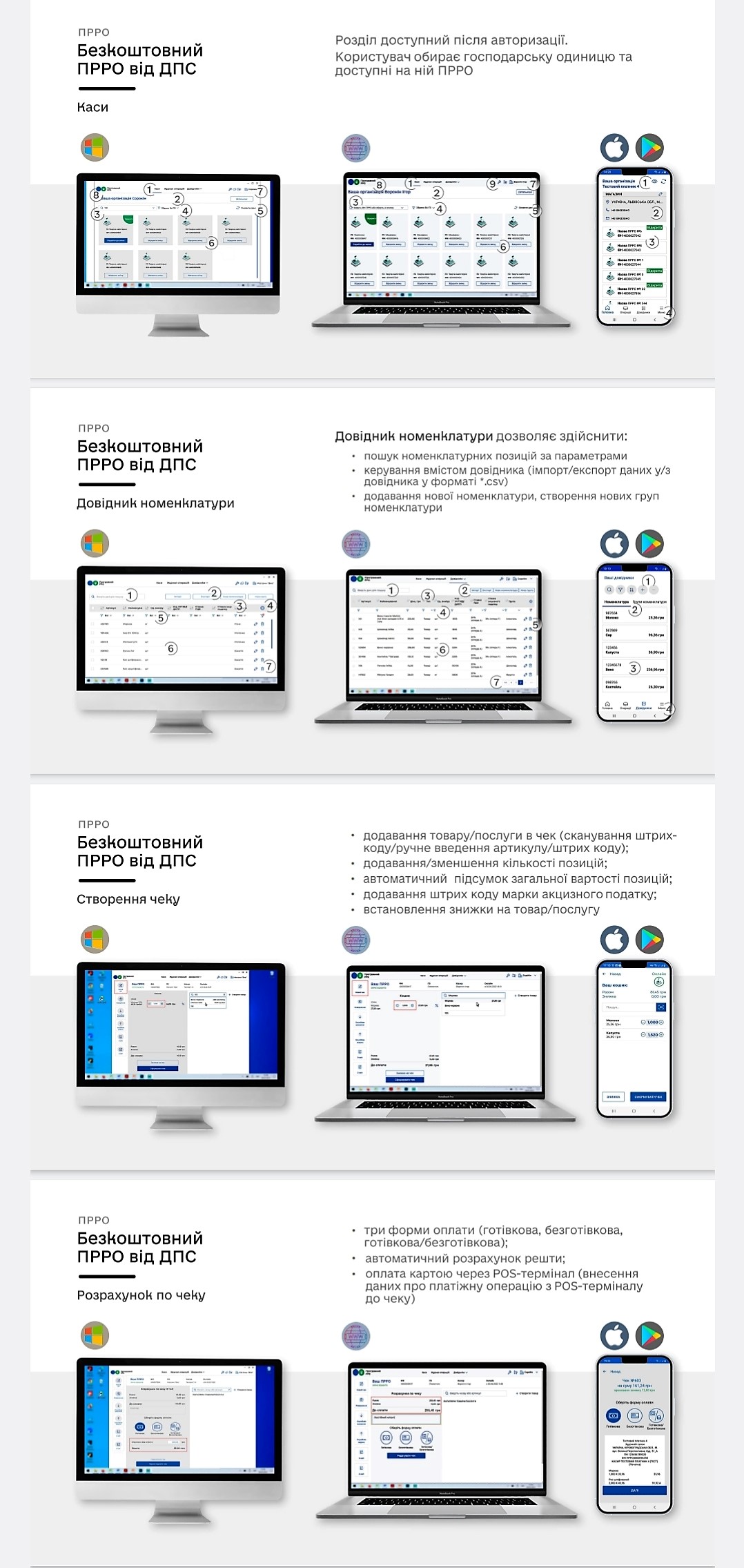

Для успішної реєстрації ПРРО треба знати та мати:

електронний підпис і пароль до нього;

електронну пошту та контактний телефон;

адресу місця ведення діяльності (згідно договору оренди або адресу згідно права власності, або користування). Якщо ФОП не має оренди, то пРРО реєструється на адресу реєстрації ФОПа;

тип об’єкта оподаткування – магазин, салон, офіс, майстерня тощо;

назву вашої торгової точки, магазину або салону тощо;

дані касира (якщо такий є), його електронний підпис та пароль. Оскільки програмний РРО, на відміну від апаратного, потребує ідентифікації касирів.

Тому, перш ніж почати сам процес реєстрації пРРО, його власник має подати повідомлення про об’єкти оподаткування, об’єкти, пов’язані з оподаткуванням або через які провадиться діяльність за формою 20-ОПП ( Наказ Міністерства фінансів України №462 від 22.04.2014 року “Про внесення змін до

Порядку обліку платників податків і зборів”, додаток 10) з інформацією про господарську одиницю, де реєстратор буде застосовуватись. Подається повідомлення до податкової за основним місцем обліку ФОП, незалежно від того,

де знаходиться магазин, офіс або кафе.

Наступний етап – встановлення програмного забезпечення (безкоштовне від ДПА та платне від приватних виробників) на будь-який зручний пристрій, який є в наявності – комп’ютер, смартфон або планшет, який має підключення до мережі

Internet. *Це має бути окремий гаджет, оскільки користуватися ним в особистих потребах ви не зможете.

Після встановлення програмного забезпечення необхідно зареєструвати програмний РРО відповідно до Порядку реєстрації. Згідно з вимогами вказаного Порядку, до Реєстру

реєстраторів розрахункових операцій вносять:

дані про програмний РРО;

відомості про суб’єкта господарювання та його господарські одиниці, де застосовуються такі ПРРО;

дані сертифікатів електронних підписів і / або печаток, які використовуються у цих ПРРО (інформація про касирів).

Для реєстрації ПРРО складається Заява про реєстрацію програмного РРО за ф. № 1-ПРРО. Заява подається виключно в електронній формі на фіскальний сервер засобами Електронного кабінету або Єдиного вікна подання електронної звітності.

Фіскальним сервером здійснюється автоматизована обробки заяви, за результатами якої ПРРО реєструється або формується відмова у його реєстрації.

У разі успішної реєстрації кожному ПРРО автоматично формується і присвоюється фіскальний номер, який є унікальним числовим порядковим номером реєстраційного запису в Реєстрі ПРРО, який не змінюється при перереєстрації

ПРРО та зберігається за ПРРО до дати скасування його реєстрації. Інформація про присвоєний фіскальний номер надходить платнику податків у 2-й квитанції,

сформованій за результатами успішної обробки заяви за ф. № 1-ПРРО. *1-ша квитанція має засвідчити успішну обробку вашої Форми 20-ОПП.

Датою реєстрації ПРРО є дата формування фіскального номера ПРРО.

Реєстрація ПРРО скасовується на підставі заяви за формою № 1-ПРРО з відміткою “Скасування реєстрації” або на підставі Повідомлення про виявлення несправності ПРРО за формою № 2-ПРРО з відмітками “несправність” або “крадіжка пристрою чи компрометація ключа”.

Реєстрація програмного РРО: які дії?За допомогою особистого ключа або інших способів електронної ідентифікації заходимо до приватної частини Е-кабінету, який розміщено за

посиланням:

КРОК 1, підготовчий: Заповнити, підписати та відправити Форму 20-ОПП.

Поки чекатимете на відповідь від податкової, можна не гаяти часу та заповнити (“створити”) Заяву про реєстрацію за формою 1-ПРРО, де буде вказана особиста інформація та дані про РРО – тип (стаціонарний, пересувний, каса самообслуговування, інтернет-торгівля) і т.п.

КРОК 2: Знаходимо та створюємо електронний документ за формою № 1-ПРРО (J/F1316602) «Заява про реєстрацію програмного реєстратора розрахункових

операцій» (за основним місцем обліку суб’єкта господарювання як платника податків). Інструкцію щодо коректного заповнення та подання форм можна завантажити на сайті ДПС за посиланням . *Але цю заяву ми не подаємо допоки

не отримаємо сповіщення, що наша Форма 20-ОПП прийнята (має прийти 1-ша квитанція).

КРОК 3: Після внесення та перівки всіх необхідних даних, зберігаємо, підписуємо та направляємо заявку на обробку.

Через короткий проміжок часу перевіряємо отримання 2-ої квитанції про обробку Заяви, та у разі успішної обробки у квитанції, отримуємо: «Документ прийнято»

«Інформація – ПРРО “Назва каси” з локальним номером “Номер каси” призначено фіскальний номер “Фіскальний номер ПРРО”.

КРОК 4, фінальний: Подання Повідомлення про надання інформації щодо кваліфікованого сертифіката відкритого ключа (для повідомлень щодо сертифікатів відкритих ключів, які застосовуються в ПРРО) форма № 5-ПРРО

(J/F1391802). Іншими словами, це заява, яка містить дані про касирів (осіб, яким делеговане право підпису електронних документів).

Для цього потрібно зайти на сайт

– Кваліфікований надавач електронних довірчих послуг, у тому числі для програмних РРО (КНЕДП).

Детальну інструкцію з завантаження сертифікатів з інформаційного ресурсу КНЕДП та отримання даних для заповнення графи 3 «Ідентифікатор ключа суб’єкта» Повідомлення дивіться тут .

Як бачите, якщо бути уважними та мати всі необхідні дані, реєстрацію можна пройти менше, ніж за півдня.

І які б міфи про РРО/пРРО ще не вигадували, насправді ви отримаєте значні переваги для вашого бізнесу від його застосування. Насамперед, це:

оптимізація роботи підприємства

ведення обліку товарів (інвентаризація без зупинки продажів)

формування звітності за будь-який період

сканування штрих-коду для отримання ціни товару з бази даних

фіксування дати, часу та деталей розрахункової операції , (контроль продажів і

касира), підрахунок будь-яких податків та знижок, программа лояльності тощо.

1. Обрати програмне забезпечення. На порталі ДПСУ у відповідному розділі банеру «Програмні РРО» розміщені безкоштовні програмні РРО.

2. Отримати кваліфікований електронний підпис (КЕП) для відповідальної особи. На веб-порталі КЕП ДПС розміщено роз’яснення та зразки заповнення документів.

3. Зареєструвати господарську одиницю, де буде використовуватись ПРРО. Повідомити ДПС про такий об’єкт оподаткування шляхом подання повідомлення за формою № 20-ОПП.

4. Подати Заяву про реєстрацію програмного реєстратора розрахункових операцій за формою № 1-ПРРО (форма J/F 1316604) або декілька заяв – за потреби. Заяву в електронній формі подають засобами Електронного кабінету або засобами Єдиного вікна подання електронної звітності.

Заява про реєстрацію реєстратора розрахункових операцій

5. Зареєструвати касира на фіскальному сервері. Реєстрація касира здійснюється шляхом подання Повідомлення про надання інформації щодо кваліфікованого сертифіката відкритого ключа (форма J/F1391802) через Електронний кабінет платника або будь-яке інше програмне забезпечення із зазначенням ідентифікатора ключа.

6. Ввести в ПРРО перелік товарів.

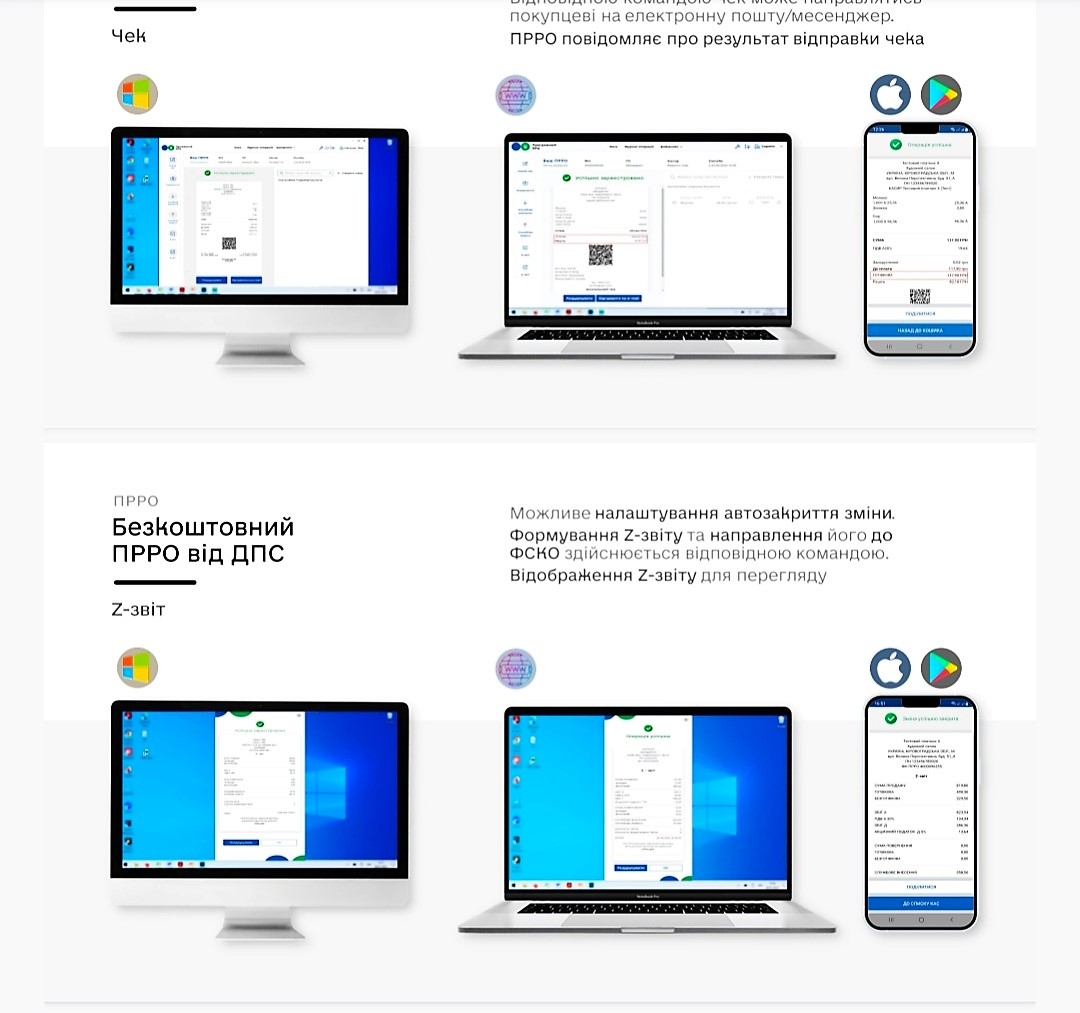

7. Службовий документ про відкриття/закриття зміни створюється на ПРРО автоматично з присвоєнням локального номеру та направляється до фіскального серверу ДПС. Реєструється сервером шляхом присвоєння номера, який є номером зміни. Номер зміни повідомляється особі, яка відкриває зміну на ПРРО, у відповіді фіскального сервера. На

одному ПРРО може бути відкрита одночасно тільки одна зміна. При цьому дозволяється відкрити нову зміну за умови закриття попередньої.

8. Закрити робочу зміну. Для цього формується фіскальний звітний чек/фіскальний звіт.

Класичний та програмний РРО: у чому відмінності?

Ще з 01.08.2020 року поряд з традиційними РРО можна застосовувати програмні РРО (програму, яка

встановлюється на комп’ютер, смартфон, планшет або інший гаджет).

Який РРО обрати? Нижче пропонуємо порівняльні характеристики традиційних та програмних РРО.

Визначення

Програмний РРО

Програмний РРО – програмний, програмно-

апаратний або програмно-технічний комплекс у

вигляді технологічного та/або програмного

рішення, що використовується на будь-якому

пристрої та в якому фіскальні функції реалізовані

через фіскальний сервер контролюючого органу і

який призначений для реєстрації розрахункових

операцій при продажу товарів (наданні послуг),

операцій з торгівлі валютними цінностями в

готівковій формі та/або реєстрації кількості

проданих товарів (наданих послуг), операцій з

приймання готівки для подальшого переказу.

Отже, програмний РРО – це програма, яка може

бути встановлена на будь-який гаджет (смартфон,

планшет, ноутбук тощо).

Класичний РРО

РРО – пристрій або програмно-технічний комплекс, в якому

реалізовані фіскальні функції і який призначений для

реєстрації розрахункових операцій при продажу товарів

(наданні послуг), операцій з купівлі-продажу іноземної

валюти та/або реєстрації кількості проданих товарів (наданих

послуг), операцій з приймання готівки для подальшого

переказу. До реєстраторів розрахункових операцій

відносяться: електронний контрольно-касовий апарат,

електронний контрольно-касовий реєстратор, вбудований

електронний контрольно-касовий реєстратор, комп'ютерно-

касова система, електронний таксометр, автомат з продажу

товарів (послуг) тощо.

Тобто, класичний (апаратний) РРО - це пристрій.

Вартість придбання

Програмний РРО

Контролюючий орган забезпечує безкоштовне

програмне рішення для використання суб’єктом

господарювання.

Також, за бажанням, можна придбати відповідне

програмне забезпечення за кошти у розробників

ПРРО.

Класичний РРО

Касові апарати та програмно-технічні комплекси

придбаваються за власні кошти суб’єкта господарювання.

Z-звіти (фіскальний звітний чек)

Програмний РРО

Потрібно щоденно засобами ПРРО створювати у електронній формі фіскальні звітні чеки та

подавати їх до фіскального сервера засобами

телекомунікації.

При цьому, Z-звіти генеруються автоматично (такі

налаштування є в програмі).

Класичний РРО

Потрібно щоденно друкувати на РРО (за виключенням автоматів з продажу товарів (послуг) фіскальні звітні чеки у

разі здійснення розрахункових операцій.

Робота у разі

виходу з ладу РРО

або відсутності

електроенергії

Програмний РРО

На період відсутності зв’язку між програмним

РРО та фіскальним сервером ДПС проведення

розрахункових операцій здійснюється в режимі

офлайн. Такий режим може тривати не більше 36

годин. У цей період створюються електронні

розрахункові документи, яким присвоюються

фіскальні номери із діапазону фіскальних номерів,

сформованих фіскальним сервером ДПС.

Суб’єкт господарювання може використовувати

такі фіскальні номери не більше 168 год. протягом

календарного місяця.

На період виходу з ладу програмного РРО

проведення розрахункових операцій не

здійснюється до моменту усунення несправностей.

Також можна користуватись зареєстрованим

резервним РРО.

Класичний РРО

На період виходу з ладу РРО та здійснення його ремонту або

у разі тимчасового, не більше 7 робочих днів, відключення

електроенергії проведення розрахункових операцій

здійснюється з використанням книги обліку розрахункових

операцій та розрахункової книжки або із застосуванням

належним чином зареєстрованого резервного РРО.

Касовий чек

Програмний РРО

Можна видавати, як паперовий, так і електронний

чек, який можна надсилати покупцю на його

електронну пошту, месенджери (за бажанням), або

- в форматі QR-коду. Фактично, продавець може

надати платнику QR-код, за яким останній

ідентифікує свій чек.

Класичний РРО

Касовий чек надається покупцям у паперовому вигляді.

Реєстрація РРО

Програмний РРО

Після того, як платник скачає з сайту ДПС

безкоштовне ПЗ або придбає незалежну програму

та встановить на свій пристрій, йому необхідно

буде зареєструвати цей програмний РРО.

Реєстрація програмного РРО буде здійснюватися платником податків у електронному вигляді через

Єдине вікно подання звітності. Через Єдине вікно

буде подаватися форма 1-ПРРО з інформацією про

користувача даного програмного РРО, у відповідь

буде присвоєно фіскальний номер програмному

РРО та включено його до відповідної бази даних.

При реєстрації на кожний програмний РРО буде

надано набір фіскальних номерів, які потім будуть

присвоюватися кожному чеку по факту видачі їх в

режимі офлайн.

Класичний РРО

Реєстрація РРО здійснюється у податковому органі за

основним місцем обліку суб'єкта господарювання як

платника податків, у паперовому або електронному вигляді

(для реєстрації потрібно обмінятися близько 8 формами).

У разі відсутності підстав для відмови в реєстрації РРО приймається рішення про реєстрацію РРО, формується та

резервується фіскальний номер РРО в інформаційній системі

та видається суб'єкту господарювання довідка про

резервування фіскального номера РРО.

Протягом трьох днів з дати надсилання до ЦСО довідки про

резервування фіскального номера суб'єкт господарювання

повинен забезпечити переведення РРО у фіскальний режим

роботи (внесення фіскального номера до фіскальної пам'яті

РРО, персоналізацію та опломбування РРО в ЦСО).

Для завершення процедури реєстрації РРО суб'єкт

господарювання до закінчення терміну дії довідки про

резервування фіскального номера надає до фіскального

органу копію довідки про опломбування РРО та акт введення

в експлуатацію РРО.

Звісно, висновки щодо використання апаратного чи програмного РРО кожен платник податків робить особисто, і це добре, адже "переваги" і "недоліки" – це суб'єктивні речі. Але для переважної більшості цінними є час та зусилля, які витрачаються для досягнення необхідного результату. Використання ПРРО збереже Ваш час, допоможе зекономити кошти, зробить Ваш бізнес більш гнучким та інноваційним.